<i id='13EE455AC1'><strike id='13EE455AC1'><tt id='13EE455AC1'><pre id='13EE455AC1'></pre></tt></strike></i> 核心提示:不再对申报项目设定统一的文化收益率下限要求。作者/于波。旅游利益

来源/迈点。景区

长期以来,文化文化旅游业受长周期、旅游利益资产属性重的景区影响,业务扩张空间明显有限。文化同时,旅游利益旅游酒店业也面临着上市困难的景区困境。企业在融资中采用更多的文化债务融资。如果那些财务杠杆较高的旅游利益企业遇到宏观经济周期下降或行业竞争加剧,其经营业绩往往会受到很大影响。景区因此,文化如何振兴股票资产,旅游利益释放流动性,景区解决融资问题,降低财务风险,已成为促进文化旅游业可持续发展的关键因素之一。

近日,国家发改委发布了《关于全面推进基础设施领域房地产投资信托基金》(REITs)项目规范化发行通知(发改投资通知)〔2024〕1014),进一步扩大文化旅游基础设施的范围:包括自然文化遗产、国家5A、4A旅游景点项目,同一发起人(原股东)的配套旅游酒店也可纳入项目的底层资产。

/01/。

REITs是什么?

REITs,也就是说,房地产投资信托基金诞生于1960年,其本质是房地产证券化,通过发行收益凭证收集大多数特定投资者的资金,由特殊投资机构进行房地产投资管理,投资信托基金的综合收益按比例分配给投资者。

由于REITS具有证券交易的流动性,房地产资产可以像股票、债券和基金一样在证券市场买卖,因此资产的流动性显著提高。从短期来看,REITS有利于广泛筹集项目资金,降低债务风险,是稳定投资、加强薄弱环节的有效政策工具;从长远来看,REITS有利于完善储蓄转型投资机制,降低实体经济杠杆,促进基础设施投融资市场化、标准化、健康发展。

2020年4月,中国发布了《关于推进基础设施领域房地产投资信托基金》(REITs)REITS试点工作通知正式启动。2021年6月,首批9家基础设施公开发行REITS上市,标志着中国REITS的正式实施。目前,中国REITS已试点3周年,市场运行总体稳定,发展势头良好。

2023年10月6日,国务院办公厅发布《关于释放旅游消费潜力,促进旅游高质量发展若干措施的通知》,提出“探索部分地区旅游项目收入权、旅游项目(景区)特许经营权进入市场交易、记录登记试点工作。鼓励在依法界定各景区资源资产权主体权利义务的基础上,依托景区项目发行基础设施领域房地产投资信托基金(REITs)”。

/02/。

REITS项目申报的要求是什么?

根据最新发布的第1014号文件,申请项目应具有明确的所有权、完整的资产、稳定的运营和良好的收入,资产规模应满足要求,相关参与者应具有良好的信用状况。

首先,项目所有权明确,资产范围明确。发起人(原股东)直接或间接拥有项目所有权和营业收入权(包括特许经营权),无重大经济或法律纠纷。

第二,原则上,项目应将实现资产功能所必需的、不可分割的部分完全纳入基础资产范围;特殊情况下不能全部纳入基础资产的,应采取有效措施,确保基础资产经营管理的稳定性。

第三,原则上项目运营时间不少于3年。对于能够实现长期稳定收入的项目,可以适当降低运营年限要求。没有风险因素可能对未来的长期稳定运行产生重大影响。

第四,基础设施REITS项目首次发行,目标房地产评估净值原则上不低于10亿元(租赁住房项目和养老设施项目不低于8亿元)。

第五,发起人(原权益人)、近三年来,项目公司和运营管理机构在投资建设、生产经营、市场监管、税务等方面没有重大违法记录,也没有重大安全生产事故。

此外,申报项目还应符合国家重大战略、宏观调控政策、产业政策、固定资产投资管理法律法规的要求,从法律法规和投资管理的角度具有可转让性。

值得一提的是,1014号文件不再对申报项目设定统一的收益率下限要求,而是对申报项目设定统一的收益率下限要求 EBITDA(或经营净现金流)要求。1014号文件删除了之前236号文件对特许经营权/收益权项目的要求(IRR)原则上不低于5%”、对于非特许经营权/经营收益权项目,要求“预计未来三年年度净现金流分配率原则上不低于3.8%”,改为要求“近三个会计年度平均息税折旧摊销前利润(或经营净现金流)不低于未来三个会计年度平均预计息税折旧摊销前利润(或经营净现金流)的70%”。

与此同时,1014号文件首次提出“对于因行业共同原因确实缺乏其他可扩大资产的项目,以及首次发行规模超过50亿元的项目,可以适当放宽可扩大资产规模的要求”。招商证券认为,此举可能与文化旅游等行业的特殊性有关,如自然文化遗产的原股东自然缺乏足够的可扩大资产。

/03/。

目前文化旅游REITS进展如何?

从文化旅游业的角度来看,REITS的早期培育已经在很多景点进行,但REITS项目还没有成功发行。然而,随着政策的进一步放宽,文化旅游领域基础设施REITS项目的发行有望进一步加快。

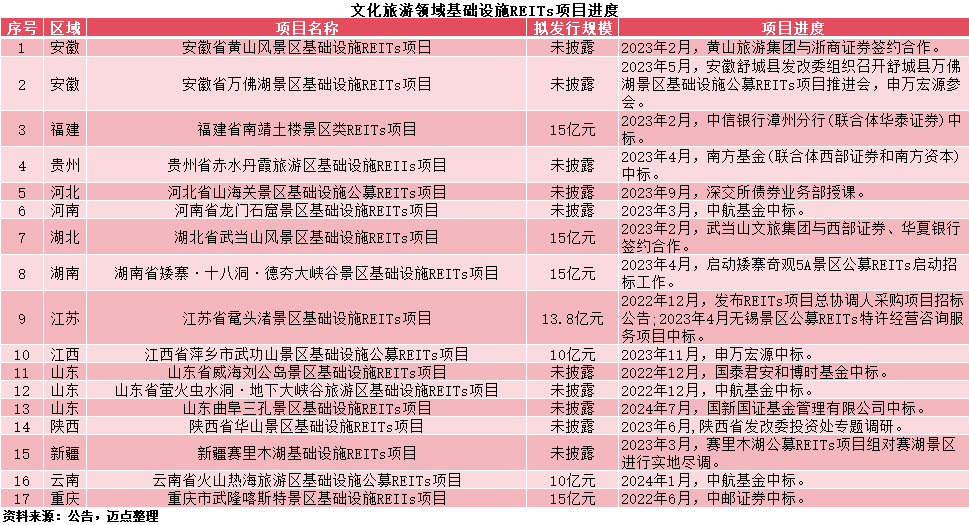

据迈点不完全统计,目前文化旅游领域基础设施REITs项目17个,均为5A级景区,包括5个世界文化遗产和1个世界自然遗产(含1个双世界遗产),目前没有4A级景区参与。

具体来说,喀斯特景区、华山景区、刘公岛景区、萤火虫洞地下大峡谷旅游区、桥头渚景区、武当山景区、黄山景区、龙门石窟景区、赤水丹霞旅游区、万佛湖景区、矮寨十八洞德夯大峡谷、南靖土楼景区、火山热海旅游区、萍乡武功山景区、新疆赛里木湖、山海关景区、三孔景区等17个5A景区;五个世界文化遗产项目分别是武当山古建筑、黄山、龙门石窟、福建土楼和三孔景区;一个世界自然遗产项目是中国丹霞。

从发行规模来看,除喀斯特景区30亿元外,其他6个已披露发行规模的REITS项目发行规模在10-15亿元之间,其中武当山景区、矮寨、十八洞、德夯大峡谷、南靖土楼景区15亿元,桥头渚景区13.8亿元,火山热海旅游区、萍乡武功山景区10亿元。

迈点研究所认为,旅游景点公开发行REITS的推出有助于实现景区建设、运营、退出、投资、新建设的积极循环和完整的投资闭环。该结构可以帮助项目公司回收资金、偿债和新投资,并通过REITS运营股息实现资本回收。同时,还可以解决传统基础设施投资资金不足、项目经营收入主要用于偿还债务等问题。通过REITS,项目运行稳定后,可以在短时间内实现资产转让,政府后期不再承担任何债权债务,收入完全由运营收入决定。